Ano 14, Número 107, Junho de 2020

André Cezar Medici

Introdução

Em 31 de Maio de 2020, após quase cinco meses do

início da pandemia em Wuhan (China), o número global de casos registrados de Covid-19 já alcançava 6,2 milhões de pessoas, cifra ainda inferior a 0,1% da

população mundial, mas que adicionava muito às estatisticas de mortalidade em curto

espaço de tempo. Desde então, cerca de 373 mil pessoas perderam suas vidas segundo

dados reportados oficialmente pelos países, mas os números reais de casos e

mortes devem ser muito maiores do que os reportados, dada a dificuldade de

testar a população assintomática ou registrar os que não aparecem nas unidades

de saúde ao ter sintomas leves. Ao mesmo tempo, as mortes associadas ao

crescimento significativo das infecções respiratórias em todos os países não tem

sido testadas para o Covid-19, e com isso, não podem ser registradas como mortes

associadas à pandemia[i].

O mais relevante é que em muitas partes do

mundo – Asia, Europa e América do Norte – o número de casos diários e de mortes

pelo Covid-10 está se reduzindo nas últimas semanas, levando países a buscar

uma saída (planejada, com segurança ou não) do distanciamento social amplo ou

do lock-down implementado pelos governos nacionais, regionais e locais, com o

objetivo de facilitar o retorno à atividade econômica e a retomada do

crescimento. Com isso, as projeções econômicas de como crescerá a economia

começam a ser refeitas. O Fundo Monetário Internacional (FMI) publicou em fins

de Abril de 2020 algumas projeções de como deverá se comportar a economia

mundial neste e no próximo ano, que podem

ser vistas na tabela 1, ao final desta postagem.

Com o progressivo deslocamento do eixo

pandêmico, da China para a Europa (com ênfase na Itália e depois Espanha),

posteriormente para os Estados Unidos e agora para a América Latina (com ênfase

no Brasil), os impactos econômicos da crise pandêmica se alastram pelo mundo

com efeitos diferenciados em curto espaço de tempo, tornando difícil prever,

com uma boa margem de confiabilidade, como se comportará a economia mundial nas

distintas regiões e países. Assim projeções econômicas como as do FMI e de outras

instituições terão que ser refeitas praticamente a cada mês, para acompanhar os

resultados e o comportamento dos efeitos econômicos da pandemia em tempo real.

Como pode ser visto no gráfico 1, a economia

mundial já vinha se desacelerando entre 2018 e 2019 mas as estimativas mostram

uma contração de -3,0% do PIB em 2020, com um subsequente retorno ao

crescimento de 5,8% em 2021. Deve-se considerar que tais projeções se associam

a um cenário-base otimista, onde não haveria um prolongamento da primeira onda da

pandemia e não haveriam ondas pandêmicas subsequentes nos anos posteriores, dada a possível descoberta de uma vacina eficaz e acessível a todos, além de tratamentos

igualmente eficazes para evitar os tenebrosos casos de internação por

insuficiência respiratória e outras mazelas trazidas pelo Covid-19.

Segundo as projeções do

FMI, o PIB das economias avançadas, com uma redução estimada em -6,1% se reduzirão mais do que a média da economia mundial em 2020, mas também se recuperariam em

2021 com um crescimento de 5,5%. As economias emergentes, as quais já vinham apresentando maior

rítmo de crescimento em 2018 e 2019 teriam uma contração de apenas -1% do

PIB em 2020, seguidas de um crescimento de quase 7% em 2021 e as economias de

baixa renda reduziriam seu crescimento (ainda positivo) em 2020 para 0,4%, com

um crescimento de quase 6% em 2021, sendo aparentemente menos afetadas pelos efeitos da pandemia.

A crise pandêmica e seus efeitos nas economias

avançadas em 2020 e 2021

As estimativas de crescimento mostram que as economias avançadas são aquelas que serão mais

fortemente impactadas pela pandemia em 2020 e crescerão menos em 2021, mas deve-se

levar em conta que estas economias apresentam um crescimento demográfico

sensivelmente menor do que as economias emergentes e, especialmente, do que as

de baixa renda, o que faz com que o impacto negativo do crescimento

populacional sobre o PIB per-capita dessas economias seja menor do que o que ocorrerá nas demais

economias.

A pandemia tem levado boa parte dos governos nas

economias avançadas a imporem lockdowns para intensificar o

distanciamento social, mitigar a disseminação do vírus e salvar vidas. Para

compensar perdas econômicas, os governos expandiram drasticamente os gastos

públicos protegendo seus cidadãos e empresas das perdas econômicas em larga

escala decorrentes da pandemia. Economias maduras, como Estados Unidos, Canadá,

Reino Unido e Japão (ver gráfico 2), apresentam melhores condições para se

endividar e gastar durante a crise, dado que existe a confiança de que seus

bancos centrais poderão financiar crescentes exigências de empréstimos em larga

escala e o estímulo à demanda permitirá que os negócios possam se reestabelecer.

Como decorrência, os Estados Unidos deverão ter, segundo as projeções, um

decréscimo no PIB menor do que a média das economias avançadas em 2020 (-5,9%)

seguido de uma uma retomada igualmente mais tímida em 2021 (4,7%). Países como Japão,

Reino Unido e Canadá teriam decréscimos em suas economias de -5,2%, -6,5% e

-6,2% em 2020, respectivamente, com uma retomada do crescimento entre 3% e 4%

no ano posterior.

Estados Unidos: Com cerca de 1,8 milhões de casos

oficialmente registrados e quase 105 mil mortes em 31 de maio de 2020, os

Estados Unidos é o número 1 no ranking da pandemia de Covid-19, e muito deste

comportamento é atribuido a demora do governo norte-americano em tomar medidas

necessárias para impedir o avanço, em tempo hábil, do grau de contaminação da

população através de uma comunicação adequada sobre o risco pandêmico, testes

da carga viral na população e medidas de distanciamento social de forma a achatar o

crescimento da curva pandêmica. Estas medidas foram posteriormente tomadas por

governos estaduais, com o apoio do governo federal, mas com graus e

intensidades diferenciadas. Com isso, o

número de casos diários da doença vem se reduzindo desde 24 de abril quando

alcançaram a incrível cifra de 34,2 mil por dia. Desde a segunda quinzena de

maio, todos os estados norte-americanos passaram a reabrir progressivamente suas economias com

estratégias diferenciadas e regras de conduta para o funcionamento dos negócios e circulação da população, de

forma a permitir a retomada das atividades econômicas com o rigor necessário do

distanciamento social seletivo.

Fonte:

International Monetary Fund, World Economic Outlook: The Great Lockdown, April

2020

O governo norte-americano gastará mais de US$6

trilhões em estímulos fiscais a empresas e indivíduos com a crise pandêmica,

incluindo os US$4 trilhões do Federal Reserve (Banco Central norte-americano) destinados

a aumentar a liquidez da economia. Com isso se espera recuperar

progressivamente o mercado de capitais que teve quedas récordes entre março e

abril deste ano, mas já se recupera desde fins de abril de 2020. Foi a maior

resposta aos efeitos econômicos da crise do Covid-19 em qualquer parte do mundo

(cerca de 11% do PIB). Somente na área de saúde, o apoio do governo federal aos

governos estaduais foi estimado em US$2,3 trilhões. No entanto, isto aumentará

o défict público que, inicialmente estimado em 75% do PIB, foi reestimado para 105% do PIB norte-americano ao final de 2020.

A crise pandêmica, já tem tido um forte impacto

nos níveis de desemprego e provavelmente continuará a ter no próximo ano. Em maio de 2020, o número total de pedidos de seguro-desemprego nos Estados

Unidos nas seis semanas anteriores havia alcançado 36 milhões de pessoas,

representando quase 23% da força de trabalho no país.

Estima-se que as taxas de desemprego nos

Estados Unidos (ver gráfico 3), mesmo com uma possível recuperação no segundo

semestre de 2020, poderão crescer de 3,7%

a 10,9% entre 2019 e 2020, decrescendo para 9,1% em 2021, o que mostra que

a crise pandêmica terá um grande impacto em elevar os níveis de desemprego que

haviam se reduzido fortemente desde 2010 (9,6%) até 2019 (3,7%). Taxas de

desemprego dessa magnitude poderão levar a uma redução dos afiliados a planos

de saúde empresariais e individuais e a um aumento dos que dependem dos planos públicos de saúde voltados a pobreza, como o MEDICAID, além da redução da cobertura da

população que, mesmo não estando abaixo da linha de pobreza, seria incapaz de

adquirir um plano de saúde por estar desempregada ou ter uma substancial

redução em seus níveis de renda. Isto provavelmente seria mitigado se não

houvessem sido eliminadas as coberturas obrigatórias de planos de saúde

regulamentadas durante o governo de Barak Obama, instituidas pelo Affordable

Care Act (ACA).

Fonte:

International Monetary Fund, World Economic Outlook: The Great Lockdown, April

2020

Japão: Neste

país, onde a pandemia teve até 31 de maio de 2020 somente 16,8 mil casos com 900

mortes (uma das melhores performances entre as economias avançadas), o

governo tem investido pesadamente em medidas de distanciamento social e em

programas compensatórios para empresas e indivíduos afetados economicamente

pela pandemia. Além disso, grandes investimentos foram realizados em testes,

equipamentos e hospitais de campanha, para gerar uma ótima resposta à pandemia

em termos de salvar vidas (a taxa de letalidade do Covid-19 no Japão foi de

apenas 5,1%, comparada com 5,9% nos Estados Unidos e 6,3% no Brasil, até o

momento)[ii].

A resposta fiscal à crise pandêmica do Japão custará cerca de 20% do PIB, mas

permitirá a economia japonesa retomar o crescimento em 2021 a uma

taxa de 3%, considerada elevada para um país de demografia envelhecida e

crescimento populacional negativo. No Japão, a crise pandêmica não terá um

forte impacto nos níveis de desemprego os quais, ainda que cresçam de 2,4% para

3,0% entre 2019 e 2020, poderão alcançar niveis menores que os de 2019 em 2021,

com taxas consideradas friccionais.

No Reino Unido, o número de casos confirmados do Covid-19

chegou a quase 273 mil em 31 de maio e o número de mortes alcançou quase 38,4

mil na mesma data. Embora o Reino Unido tenha sido considerado por muitos um

lider global na resposta a riscos de saúde, ficou demonstrado, na atual crise, que o país não teve um bom desempenho na resposta pandêmica e na gestão de seu

sistema de saúde, apresentando uma das maiores taxa de letalidade por Covid-19 – cerca

de 14%. Se pode inferir que a situação em que se encontra o Reino Unido foi a

decorrência de três fatores: (a) uma resposta tardia às medidas de

distanciamento social, acumulando riscos de rápido crescimento do número de

casos nas primeiras semanas da pandemia[iii];

(b) a saída do país da comunidade

européia (Brexit), que gerou dificuldades para o governo mobilizar a compra de

insumos (testes, equipamentos de proteção pessoal) e ventiladores mecânicos no

mercado comum europeu, em tempo hábil para enfrentar a pandemia, e; (c) a lenta

resposta do sistema de saúde inglês ao tratamento dos casos graves.

O National Health Service (NHS), sendo um sistema público financiado

diretamente por impostos, não se utiliza de reservas de contribuições para enfrentar necessidades

inesperadas de saúde em momentos de crise, o que não ocorre em sistemas de saúde baseados

em seguros sociais públicos ou privados (como a Alemanha e Holanda), os quais

tem mais autonomia para realizar investimentos com suas reservas ou endividar-se em momentos de

crise. Ainda se deve mencionar que, como um sistema público, a burocracia do

NHS move-se lentamente para mobilizar e lograr recursos extra-orçamentários e

realizar investimentos rápidos para a resposta pandêmica[iv].

Mas, com a redução do número de casos em fins de Maio de 2020 o governo já

inicia a reabertura de suas atividades econômicas suspendendo as medidas de lockdown

para o mês de junho.

No plano das medidas de suporte econômico, o

governo inglês reduziu a taxa de juros aos níveis mais baixos da história. O

Banco Central lançou 200 bilhões de libras exterlinas em títulos para aumentar

a liquidez da economia e o governo reduziu impostos em 30 bilhões de libras para

aumentar a capacidade de consumo das familias e a sobrevivência dos pequenos

negócios. Além de facilitar empréstimos sem juros para pequenos negócios

durante 12 meses, o governo está pagando salários para mais de 6 milhões de

trabalhadores por um período inicial de

3 meses, que poderá ser prolongado.

Na zona do euro a situação parece igualmente complicada.

Países como Itália e Espanha, que tiveram, depois do Reino Unido, o maior

número de casos, além de elevadas taxas de letalidade por Covid-19 na Europa, terão que se

endividar pesadamente para compensar a perda de receita fiscal com o colapso da

atividade econômica. Não podem imprimir seu próprio dinheiro por fazer parte da

zona do euro. O Banco Central Europeu tentou aliviar a situação, comprometendo-se a realizar compras maciças de títulos dos governos dos estados membros para injetar liquidez nos mercados. Essas medidas ajudaram,

mas não resolveram o problema de como financiar despesas adicionais sem criar

riscos associados a novos créditos. Assim,

se estima que os países na Zona do Euro terão um decréscimo do PIB de -7,5%

em 2020 e uma retomada em 2021 de 4,7%. A pior situação de decréscimo da

economia em 2020 poderá ocorrer na Itália (-9,1%) e na Espanha (-8,0%), com retornos

ao crescimento em 2021 que serão insuficientes para compensar as perdas do ano

anterior. Alemanha e França terão reduções menores do PIB em 2020

(-7,0% e -7,2%) associadas a maiores recuperações em 2021.

Os impactos do desemprego trazido pela crise

econômica decorrente da pandemia serão elevados na UE, passando de 7.6% para

10.4% entre 2019 e 2020 e retornando a um menor patamar (8.9%) em 2021. Mas há

que se destacar que na Alemanha, onde a crise pandêmica foi melhor administrada

desde o início, as taxas de desemprego trazidas pela crise se manterão em

patamares muito baixos - inferiores a 4% em 2020 e 2021 (ver gráfico 4). Na

França e na Espanha as taxas de desemprego aumentarão entre 2019 e 2020 e

permanecerão elevadas em 2021, em patamares de dois dígitos, sendo que na

Espanha quase um quinto da população ativa estará desempregada ao final de 2020

e deverá permanecer em patamares próximos em 2021. Na Itália, onde o desemprego

atualmente já se encontra em dois dígitos, dado o fraco crescimento nos últimos anos, a economia simplesmente retomará em 2021 os níveis

de desemprego alcançados em 2019.

Fonte:

International Monetary Fund, World Economic Outlook: The Great Lockdown, April

2020

Embora o presidente francês Emmanuel Macron

tenha solicitado à comunidade européia comprometer empréstimos de até um

trilhão de euros para a recuperação da crise pós-pandêmica nos próximos dois

anos, a chanceler alemã Angela Merkel concordou com um compromisso de

500 bilhões de euros, o que já foi um avanço em relação a posições anteriores da

Alemanha e outros países do norte da Europa, que relutavam em apoiar um

federalismo fiscal europeu, tal qual ocorre entre os 50 estados

norte-americanos, pelo medo de transferir recursos de países ricos e

fiscalmente mais responsáveis a países do sul, perpetuamente endividados e mais

pobres. Com o aval da Alemanha, a União Européia (UE) foi autorizada a emitir

títulos a serem financiados ao longo do tempo por contribuições dos estados

membros ao orçamento da UE. O Banco Central Europeu, em fins de maio de 2020,

propôs que esse apoio será de 750 bilhões de euros. O dinheiro será concedido -

não emprestado - permitindo aos estados

membros experimentar estímulos fiscais sem o aumento de suas dívidas nacionais.

É uma medida assimétrica, na medida em que os países mais ricos do bloco terão

maiores custos, mas os efeitos sinérgicos positivos podem ser alcançados por um

reaquecimento conjunto das economias nacionais e de investimentos cruzados dos

capitais que circulam por estes países, gerando, emprego e renda em todos eles.

A maioria dos países da UE já passa por uma

fase de retomada da economia, com uma forte redução diária do número de casos,

mas muitos aplicam, ainda que de forma diferenciada, medidas de distanciamento

social seletivo após períodos de lock-down ou distanciamento social amplo. Muitos

governos da UE admitem que tais medidas poderiam ser revertidas se os números

de novos casos diários volte a crescer. Assim, Itália e Espanha já planejam o

retorno das atividades de turismo no próximo verão, com a

perspectiva de acelerar o aquecimento de suas economias no segundo semestre, mas com as medidas de proteção e controle social aprendidas durante a pandemia.

A Crise Pandêmica e seus Efeitos nos BRICS[v]

Os BRICS são considerados os gigantes entre os

países emergentes. Embora em sua origem, tenham sido referenciados

como um conjunto de países homogêneos em termos dos resultados de suas

estratégias de desenvolvimento, dado que todos cresciam a taxas similares na

metade da década passada, este movimento parece ser sido rompido, dado que

China e Índia – ambos com mais de 1 bilhão de

habitantes - tem tido uma performance econômica muito superior a dos outros

três membros -Brasil, Rússia e África do Sul – nos últimos anos.

O gráfico 5 mostra as taxas de crescimento do

PIB para os cinco países que compõe o grupo. Observa-se que nos dois anos

pré-pandêmicos (2018-2019), o crescimento do PIB do grupo China e Índia (CI)

foi muito superior ao do grupo Brasil, Rússia e África do Sul (BRS). Esta

performance não somente se relaciona a estratégias diferenciadas de crescimento,

mas também aos níveis de eficiência dos espaços público e privado. No caso dos

CI, observou-se altos níveis de investimento em tecnologia, ganhos elevados de

produtividade e vantagens competitivas na exportação de produtos industriais,

com grande flexibilidade econômica, incentivos públicos ao empreendedorismo,

baixos custos laborais e facilidades para a criação de start-ups e novos

negócios. Enquanto isso, os BRS perderam-se em governos relativamente

desfuncionais, com elevadas cargas tributárias[vi],

baixa produtividade de suas economias, altos custos de produção e altos níveis

de conflitividade laboral.

China: Sendo a segunda maior e economia mundial, a

China foi a primeira nação a ser afetada pelo Covid-19 e, apesar de críticas

internacionais a respeito de falta de transparência sobre a origem da

contaminação perlo virus e de dúvidas quanto a veracidade no número de casos

reportados, há um consenso de que o país, ainda que não estivesse preparado para

enfrentar a pandemia em Wuhan, conseguiu retomar o controle da situação e dar

respostas positivas no combate ao virus nas primeiras semanas, administrando

adequadamente, através de um intenso lockdown en Wuhan e outras cidades, a

saída da crise pandêmica. Os primeiros casos de Covid-19 em Wuhan ocorreram em

fins de dezembro de 2019 e as primeiras mortes já em janeiro de 2020. Mas em 31

de maio de 2020, a China registrava 83 mil casos de Covid 19 e um número de

mortes de apenas 4,6 mil. O número de casos novos neste dia (todos importados)

foi de apenas 4 e nenhuma morte foi registrada.

Dado que a China foi o epicentro da crise

pandêmica desde janeiro até março, o PIB da China no primeiro trimestre de 2020

caiu 7% em relação ao mesmo periodo do ano anterior, sendo a primeira contração

econômica do país em cerca de 40 anos. Mas

diferentemente do que ocorreu na crise financeira de 2008, quando a China

gastou mais de US$500 bilhões para manter a estabilidade de sua economia, a

saída econômica da atual crise tem sido mais modesta. O banco central chinês

reduziu as reservas compulsórias e as taxas de juros, permitindo aos bancos comerciais emprestar

mais de US$ 80 bilhões a empresas em dificuldades. O governo acredita na

capacidade de resiliência das empresas nacionais e medidas colaterais de

estímulos de grandes proporções como as que ocorreram nos Estados Unidos e

Europa parecem não estar previstas. As projeções do FMI revelam um crescimento

de apenas 1.2% do PIB chinês em 2020, seguido de uma retomada do crescimento com uma elevada

taxa compensatória em 2021 de 9,2%. Neste cenário otimista, as

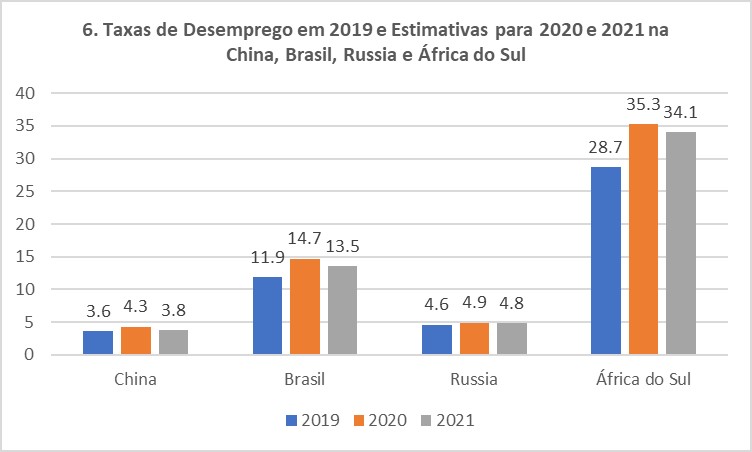

estimativas mostram que as taxas de desemprego na China (ver gráfico 6) poderão

crescer de 3,6% em 2019 para 4,3% em 2020, retornando em 2021 para patamares

menores (3,8%).

Fonte:

International Monetary Fund, World Economic Outlook: The Great Lockdown, April

2020

Índia: O caso da Índia parece ser mais emblemático,

dado que o país ingressou tardiamente na crise pandêmica e tem problemas na confiabilidade no número de casos e de mortes registrados. Em 31 de maio de 2020, o número de

casos de Covid-19 na India alcançou 191,6 mil e o número de novos casos diários

está em ascenção, alcançando 10,4 mil. O número de mortes, que ainda é

relativamente baixo, chegou, na mesma data, a 5,4 mil, mas as mortes diárias

também estão em ascenção.

O governo extendeu até fins de maio de 2020 o

maior lockdown global, afetando 1,3 bilhões de pessoas, mas as condições

necessárias para sua implementação são precárias. As principais cidades

afetadas são Mumbai (centro financeiro) e a capital Nova Delhi, além dos

estados de Tamil Nadu e Gujarat. Mas em todas estas áreas se mantém a determinação

de fechamento de escolas, templos religiosos, shopping centers, cinemas e

academias de ginástica, estando proibidos vôos internacionais e domésticos. Em

muitas das principais áreas afetadas, os hospitais já se encontram limitados em

sua capacidade de prover leitos de UTI e ventiladores mecânicos para atender os novos

casos. Em 12 de maio, uma semana após o lockdown, o primeiro-ministro

Modi anunciou 20 trilhões de rúpias (US $ 266 bilhões) em medidas fiscais e

monetárias para apoiar a economia a sobreviver durante o período de lockdown.

Mas as condições necessárias para a

implementação do grande lockdown na Índia são precárias, dada a enorme

informalidade laboral e a insuficiência de recursos públicos para ampliar as medidas

de proteção da atividade econômica e dos empregos. Com isso, muitas regiões

começaram a flexilizar o lockdown, autorizando a abertura de atividades

econômicas. Em Nova Delhi, o governo já havia suspendido as restrições para o

transporte de passageiros a fim de liberar o fluxo de pessoas que se dirigem

para o trabalho. Assim, estando ainda na fase ascendente do ciclo pandêmico e

tendo limitações laborais e fiscais para manter a efetividade do lockdown,

nada impediria que os casos de Covid-19 na Índia continuem crescendo em rítmo

acelerado, e que o país possa vir a ser o futuro epicentro da pandemia como

ocorreu no caso da Gripe Espanhola em 1918-19, relatado em postagem anterior

deste blog[vii].

Respeitadas as condições utilizadas na

construção das projeções do FMI, o crescimento do PIB da Índia em 2020 seria de

quase 2%, o que representaria uma redução em relação a 2019 onde alcançou 4,2%

(menos do que a média histórica dos últimos anos). Mas em 2021 retomaria o

patamar de 7,4%. Resta saber se um prolongamento da pandemia em 2020 ou uma

eventual segunda onda da mesma em 2021 não poriam por terra estas projeções

otimistas.

O Brasil se tornou, em fins de maio de 2020, o novo

epicentro da pandemia do Covid-19. Em 31 de maio de 2020, o país detinha o

segundo maior número global de casos (514,9 mil) mas era o primeiro em número

diário de novos casos (33,2 mil no dia 30 de maio), comparado aos Estados

Unidos que detém a primeira posição no número total, mas aonde o número de novos casos registrados neste dia foi substanciamente menor (21,9 mil). Considerando

que a curva brasileira ainda está em ascenção, tendo seu pico estimado para

fins de junho ou início de julho, é muito provável que o número total de casos no

Brasil possa ultrapassar o registrado nos Estados Unidos ao longo da trajetória da

pandemia.

Vários problemas estão associados ao forte

crescimento da curva pandêmica no Brasil, a começar pelo descaso do governo em

realizar medidas de emergência para conter a pandemia ao seu início, a falta de

testes para a verificar as características da população contaminada e tomar medidas de

distanciamento social seletivo quando necessário e o forte atraso no

estabelecimento de medidas de distanciamento social amplo ou lockdown

nas primeiras semanas da pandemia. O desentendimento entre a posição do presidente e outras autoridades públicas

levou à saída de dois ministros da saúde no meio da crise pandêmica por

tentarem comunicar adequadamente a população sobre as medidas de distanciamento

social necessárias e proporem estratégias para a saída planejada da crise

pandêmica. Por determinação judicial, os estados e municípios assumiram a

liderança na condução de suas estratégias de distanciamento social, o que melhorou

o nível de controle da contaminação, mas criou uma miríade de situações no país

(algumas adequadas outras não), num momento em que as taxas de expansão da

pandemia já cresciam exponencialmente.

No momento em que o país passa a ser o

epicentro mundial, vários problemas prejudicam a gestão da pandemia, destacando-se o

esgotamento da capacidade de atendimento dos hospitais em alguns dos principais

estados e capitais, como Rio de Janeiro, Manaus, Fortaleza e Recife. Entre os

principais problemas que levam o país a não reduzir as taxas de incidência do

Covid-19 destacam-se: (a) a lentidão dos processos de expansão da

rede emergencial de atendimento aos casos graves da doença, através da construção de hospitais

de campanha; (b) a falta de ventiladores mecânicos e equipamentos de proteção

individual para profissionais de saúde, levando-os a um risco desproporcional e

mortalidade elevada pela contaminação do Covid-19; (c) a corrupção e a prática

de preços muito acima do mercado, ou o recebimento de artefatos de baixa

qualidade e que não funcionam após a compra pública de equipamentos médico-hospitalres dispensados de licitação em

várias das regiões do país; (d) o grande

número de mortes não classificadas adequadamente ou em verificação pela falta

de testes, e; (e) o baixo nível de adesão da população às estratégias de

distanciamento social em função das mensagens contraditórias emitidas por

vários níveis de governo e fake news transmitidas por redes sociais de corte

ideológico que politizam o tema da pandemia, só para citar alguns exemplos.

Desde abril deste ano, o governo brasileiro tem

se empenhado em lançar, através do Ministério da Economia, medidas destinadas a

mitigar os impactos econômicos da Covid-19 nos setores produtivos, no mercado

de trabalho e entre as populações

vulneráveis. Estas medidas, em maio de 2020, representavam recursos da ordem de

US$ 65 bilhões (incluindo abonos para trabalhadores informais e grupos

vulneráveis, estimados em 30 milhões de brasileiros). Parte dos recursos seria

destinado a apoiar Estados e Municípios na construção de hospitais de campanha, na expansão de leitos de UTI e na disponibilização de ventiladores

mecânicos e equipamentos de proteção individual para profissionais de saúde.

Esses recursos, orçados em R$18,9 bilhões, deveriam ser gastos

em carater de urgência, mas segundo artigo recente de José Roberto Affonso e

Elida Graziane Pinto, os fundos não estariam sendo repassados de acordo com os

pedidos urgentes realizados pelas entidades federativas[viii]

Além dessas medidas se destacam outras para

aliviar dívidas de empresas e indivíduos e fomentar o consumo e a liquidez da

economia, cabendo destacar: (a) o adiamento do pagamento de impostos e

contribuições sociais das empresas entre 3 e 6 meses; (b) o adiamento do

pagamento de dívidas das empresas e pessoas físicas, incluindo as relacionadas ao financiamento de imóveis habitacionais e a suspensão dos

processos de dívida ativa da União para pessoas físicas e jurídicas; (c)

medidas no âmbito trabalhista destinadas a manutenção ou suspensão dos

contratos de trabalho durante a crise, com empréstimos às empresas para o

pagamento parcial dos salários dos trabalhadores envolvidos, estímulos ao

tele-trabalho e ao uso de férias individuais e coletivas; (d) orientação a

empresas para medidas de proteção e preservação da saúde dos trabalhadores

durante a crise pandêmica; (e) medidas no campo de estímulo a produção, consumo

e isenção de impostos para produtos relacionados a luta contra o Covid-19

durante a pandemia; (f) dispensa dos bancos sobre classificação de riscos de

crédito dos clientes; (g) redução dos encaixes compulsórios nos bancos e

flexibilização para as regras de recompra de títulos financeiros emitidos por

bancos, redução das taxas de juros e operações de emissão de títulos públicos e

outras medidas para aumentar a liquidez da economia[ix].

A economia brasileira já está em crise desde

2014 tendo tido, entre 2018 e 2019, um crescimento de apenas 1,3% e 1,1%

respectivamente, o que significa na prática decréscimos no PIB percapita, dado que o crescimento da população foi superior às taxas reais de crescimento do PIB.

Com a crise trazida pelo Covid-19 e os problemas descritos em seu enfrentamento

pelas autoridades do país, o FMI projeta, numa perspectiva otimista, que a

economia brasileira se retraia -5,3% em 2020 e que a retomada em 2021 seja de

apenas 2,9% (ver gráfico 5). As taxas de desemprego, registradas em 11,9% da

população econômicamente ativa em 2019, poderão alcançar 14,7% em 2020,

reduzindo-se para 13,5% em 2021 (Gráfico 6). Tal fato deverá trazer impactos

negativos ao sistema de saúde suplementar, o qual poderá perder beneficiários

que se somarão aos 3,5 milhões que já se desligaram do sistema desde 2014,

aumentando ainda mais a dependência da população ao combalido, desfinanciado e

ineficiente sistema único de saúde (SUS).

A Rússia, em 31 de maio de 2020, já era o terceiro país

com mais casos de Covid-19, alcançando a cifra de 414,9 mil pessoas

contaminadas, mas o número de mortes pela pandemia chegava a apenas 4,7 mil, o

que representava uma das mais baixas taxas de letalidade entre os países de grande

crescimento pandêmico (1,2%). De acordo com as informações prestadas, o número

de casos diários de Covid-19 na Rússia se encontra em descenso desde 5 de maio

de 2020 (quando alcançaram 11,7 mil novos casos) chegando a 9,3 mil casos em 31

de maio do corrente ano. O baixo número de mortes e as pequenas taxas de

letalidade na Rússia tem sido fortemente questionados pela imprensa

internacional. Jornais como The Financial Times e The New

York Times publicaram estudos de especialistas defendendo que estas taxas

deveriam ser no mínimo três vezes mais elevadas[x].

Muitos argumentam que, pelo fato da população de 65 anos e mais na Rússia ser

elevada (superior a 16%) e apresentar muitas co-morbidades com doenças crônicas

(cardiovasculares, diabetes, etc.), muitos pacientes idosos, ainda que venham a falecer

pelo Covid-19, tem tido sua causa primária de morte registrada de acordo à co-morbidade

que detinham, retirando de cena um número substancial de mortes decorrentes do

Covid-19.

As principais medidas tomadas pela Federação

Russa para mitigar a crise econômica do Covid-19, com um custo estimado de 2,9%

do PIB, incluem: (a) aumento do valor dos benefícios por licença médica e

licença por doença até fins de 2020; (b) aumento do valor dos benefícios de

desemprego durante tres meses a partir de abril de 2020, (c) benefícios adicionais para famílias com

filhos menores de idade quando os pais perdem emprego; (d) subsídios para

pequenas e médias empresas consideradas relevantes para a economia; (e)

diferimentos e redução no pagamento de

impostos e contribuições sociais para as empresas mais afetadas pela crise,

incluindo as pequenas e médias, durante 6 meses; (f) aumento da remuneração de

profissionais de saúde envolvidos na contenção e tratamento da crise pandêmica;

(g) isenção de impostos para os trabalhadores autônomos e contribuições sociais pagas em 2019 (retroativo) e 2020; (h) diferimentos nos pagamentos de

aluguel até o final do ano nos setores afetados; (i) doações orçamentárias para

pequenas e médias empresas e indústrias afetadas para cobrir salários entre

dois e seis meses, além de empréstimos subsidiados ou perdoáveis para todas

as empresas nas indústrias afetadas, e; (j) isenção de

importação para produtos farmacêuticos, suprimentos e equipamentos médicos.

No plano financeiro, o banco central da Rússia

reduziu a taxa de juros, autorizou bancos comerciais a reestruturarem as dividas de seus

credores com garantias, iniciou a venda de reservas cambiais e elevou o limite

de suas operações de swap cambial para aumentar a liquidez. Introduziu

flexibilização regulatória temporária para os bancos destinados a ajudar

mutuários corporativos e tratamento mais favorável para empréstimos de câmbio

emitidos para determinados setores e pequenas e médias empresas. Criou um novo fundo

financeiro de 500 bilhões de rublos para empréstimos, além dos 150 bilhões de

rublos já alocados para conceder empréstimos a pequenas e médias empresas por

necessidades urgentes de apoio e manutenção de emprego. Adicionalmente, 50

bilhões de rublos serão alocados para fins semelhantes para mutuarios que

não possuam o status de pequena e média empresa. Outras medidas de apoio ao

setor financeiro incluíram a garantia de disponibilidade aos serviços

de instituições financeiras não bancárias e a promoção de serviços remotos ao

cliente.

O crescimento do PIB na Rússia já vinha caindo

entre 2018 para 2019, passando de 2,5% para 1,3%. Em 2020 é estimado um

decréscimo de -5,5%, com um crescimento do PIB estimado em 3,5% em 2021. Mas

numa economia altamente regulada e protecionista como a Rússia não se espera

grandes variações nos níveis de emprego no país, que ao alcançarem 4,6% em

2019, passarão para 4,9% em 2020, caindo para 4,8% em 2021.

Diante da desaceleração dos casos diários a

partir de 11 de maio, o governo federal russo anunciou um plano de reabertura

em três etapas, mas caberá aos governadores regionais decidir quando e como

proceder. Durante o primeiro estágio da reabertura, as pessoas poderão andar e

se exercitar ao ar livre e pequenas lojas e estabelecimentos do setor de

serviços serão reabertos. O segundo estágio permitirá a abertura de escolas, grandes lojas e empresas do setor de serviços. No terceiro estágio, parques,

hotéis, restaurantes e todas as lojas serão reabertas. Os indicadores que

entrariam no cálculo para eliminar restrições em regiões específicas incluem

taxas de infecção, disponibilidade de leitos hospitalares e capacidade de

teste. Em 26 de maio, dois terços das regiões reabriram empresas do setor de

serviços. A reabertura dependerá ainda de diretrizes de segurança, incluindo

distanciamento e desinfecção social. A indústria do turismo retomará

parcialmente a atividade em 1º de junho, com a retomada de transporte terrestre

e vôos domésticos. Empresas industriais e canteiros de obras já se encontram de

volta aos negócios em quase todo o país. Moscou passará para a segunda fase de

reabertura em 1º de junho, abrindo comércio para produtos não essenciais e a operação de empresas do setor

de serviços com requisitos de segurança mais rígidos[xi].

A África do Sul é o último país a ser incorporado no universo

dos BRICS. Em 31 de maio de 2020 registrava 32,7 mil casos de Covid-19 com uma

mortalidade associada a pandemia de apenas 705 pessoas (taxa de letalidade

oficial de 2,2%, considerada baixa). Os casos diários estavam em ascenção,

representando 1,7 mil novos casos no dia 31 de maio de 2020. O país enfrenta

muitos outros problemas de doenças transmissíveis, como o caso de HIV-AIDS,

onde a taxa de incidência na população entre 15 a 49 anos era estimada em 20,4%

em 2018[xii],

com um número de mortes estimados em 71 mil por ano pela doença.

O governo declarou estado de emergência pandêmica em 17 de março de 2020, adotando medidas de contenção, tais como o

distanciamento social, proibição de viagens de visitantes oriundos de países de

risco e quarentena para os nacionais que retornam desses países, triagem nos

portos de entrada, fechamento de escolas, visitas de triagem a residências e

introdução de tecnologia móvel para rastrear contatos dos

infectados. O lockdown foi decretado desde 26 de março e prorrogado até

30 de abril. Atividades essenciais como serviços de transporte,

produção de alimentos e medicamentos e bancos

continuaram abertos para negócios. Em 1º de maio iniciou-se um processo de suspensão

parcial do lockdown, em alguns setores da economia.

As medidas de suporte para compensar as perdas

econômicas do lockdown incluriram a ajuda a empresas e trabalhadores através do

Fundo de Seguro Desemprego (Unemployment Insurance Fund) e programas

especiais de financiamento industrial. Fundos adicionais foram disponibilizados

para trabalhadores de baixa renda afetados pelo Covid-19 ou relacionados ao desempenho de atividades informais, através de subsídios tributários de 4 a 6 meses. Subsídios

a pequenas empresas nos setores de turismo, hotelaria e agricultura foram

criados, além de garantias de empréstimos destinados ao financiamento de capital de giro das empresas.

No plano da

resposta a pandemia, o governo alocou recursos a um fundo de

solidariedade para ajudar a combater a propagação do vírus, com co-financiamento

do setor privado, para apoiar medidas

emergenciais de abastecimento de água, melhorias do saneamento nos transportes

públicos e alimentação e abrigo para os desabrigados.

As taxas de juro se reduziram de 5,25% em 19 de

março para 3,75% em 21 de maio, e várias medidas foram tomadas para aumentar a

liquidez da economia, destacando-se a redução de encaixes compulsórios dos

bancos, a recompra de títulos públicos para dar suporte de liquidez bancária,

compensar a queda dos juros e aliviar a dívida aos mutuários.

A partir o levantamento do lockdown parcial em

1º de Maio, um novo relaxamento envolvendo mais setores foi anunciado em 13 de

maio para entrar em vigor em 1º de junho de 2020. A maioria das atividades

econômicas será reaberta sob práticas estritas de saúde e distanciamento

social, exceto as de alto risco (ou seja, restaurantes, bares, tabernas,

acomodações, viagens aéreas domésticas, conferências, eventos, entretenimento,

atividades esportivas e serviços pessoais). A venda de álcool será permitida de

forma restrita, enquanto a venda de tabaco permanecerá proibida. O tele-trabalho

no setor serviços ainda é recomendado sempre que

possível.

A crise do Covid-19 já custou saídas líquidas

de capital (títulos e ações) desde o início da pandemia que totalizaram US $

6,9 bilhões (2,5% do PIB) ao fim de maio, além de desvalorizações da moeda

local em relação ao dolar norte-americano que chegaram a 18%. Como se pode ver

no gráfico 5, a economia sul-africana já estava praticamente estagnada em 2018

e 2019, com um crescimento do PIB inferior a 1% nestes anos. O FMI

estima que a queda do PIB em 2020 alançará quase -6% e a recuperação em 2021

poderá fazer a economia voltar a crescer 4%. Mas os níveis de desemprego do

país, que já alcançavam 29% da população economicamente ativa em 2019, se elevarão para 35% em 2020. A recuperação do mercado de trabalho prevista para 2021 praticamente manterá as taxas

de desemprego no mesmo patamar (em torno de 34%).

***

A tabela 1 anexa a este texto mostra os impactos

projetados da crise do Covid-19 em outras regiões ou agregações regionais na

desaceleração do PIB em 2020, como a América Latina (-5,2%) e a África

Sub-Sahariana (-4,6%). Destaca-se ainda o grupo dos Asia-5 (Indonésia,

Tailândia, Vietnam, Filipinas e Malásia) cuja economia sofrerá leves impactos em 2020 (maiormente pela crise no comércio externo), seguidos de uma

forte recuperação em 2021.

E se a pandemia se prolongar?

As projeções de crescimento do PIB apresentadas

até o momento se baseiam num cenário que poderia denominar-se “céu de

brigadeiro”, representado por uma única onda pandêmica que seria curta e não

teria réplicas ou tréplicas. Neste cenário, o qual chamaremos de cenário-base, a chegada de uma vacina no início

de 2021 e sua disseminação mundial, associada a medicamentos mais efetivos que

poderiam evitar os casos graves da enfermidade, permitiriam uma retomada segura do crescimento da economia mundial em 2021.

Mas e se isso não ocorrer? O estudo do FMI

discute alguns cenários que estariam associados a uma crise pandêmica mais

prolongada em 2020, decorrente da não adoção de medidas adequadas de distanciamento social, e de uma nova onda pandêmica em 2021, por não haver sido criada e disseminada uma vacina ou desenvolvidos medicamentos e protocolos de tratamentos efetivos. Nesta perspectiva, a

retomada da atividade econômica, por mais cautelosa que seja, não evitaria um

retorno da pandemia, contaminando aqueles que não foram previamente contaminados ou que

não desenvolveram imunidade ao longo da primeira onda pandêmica.

O gráfico 7 mostra uma situação hipótetica

sobre o cenário-base de crescimento do PIB global em 2020 (-3,0%) em função da

pandemia em três situações.

(i) No primeiro cenário (linha azul), a pandemia se prolonga ao longo de 2020. Neste caso, além do decréscimo de -3% do PIB em 2020, a economia global continuará com crescimentos negativos do PIB entre 2022 e 2024, estimados entre -2% e -1%.

(ii) No segundo cenário, a economia terá um novo outbreak em 2021 fazendo com que a queda do PIB em 2021 seja de -5% e a queda do PIB no período 2022 e 2024 se situaria entre -3% e -2%.

(iii) O terceiro cenário (linha laranja) representaria os cenários 1 e 2 combinados. Neste caso, além da queda de 3% em 2020, o decréscimo do PIB em 2021 alcançaria -7% e as taxas de crescimento do PIB global permaneceriam negativas (de -5% a -4%) entre 2022 e 2024.

(i) No primeiro cenário (linha azul), a pandemia se prolonga ao longo de 2020. Neste caso, além do decréscimo de -3% do PIB em 2020, a economia global continuará com crescimentos negativos do PIB entre 2022 e 2024, estimados entre -2% e -1%.

(ii) No segundo cenário, a economia terá um novo outbreak em 2021 fazendo com que a queda do PIB em 2021 seja de -5% e a queda do PIB no período 2022 e 2024 se situaria entre -3% e -2%.

(iii) O terceiro cenário (linha laranja) representaria os cenários 1 e 2 combinados. Neste caso, além da queda de 3% em 2020, o decréscimo do PIB em 2021 alcançaria -7% e as taxas de crescimento do PIB global permaneceriam negativas (de -5% a -4%) entre 2022 e 2024.

Ainda que hipotética, esta ilustração alerta

para que, sem uma contenção pandêmica via distanciamento social em 2020 e uma

solução via vacina e tratamentos efetivos em 2021, a economia mundial poderá

passar por um longo período de crise decorrente de um prolongamento da onda

pandêmica em 2020 e do surgimento de novas ondas em 2021. Portanto, no retorno das quarentenas e lockdowns pós-pandemia, o novo normal será o distanciamento social seletivo e para tal toda a informação, medidas de segurança pandêmica e salvaguardas devem estar em curso para evitar prolongar a fase pandêmica e mitigar o surgimento de novas ondas. Mas se espera que,

com otimismo, as soluções representadas por um maior conhecimento sobre o

comportamento do virus e seriedade nas medidas de contenção estejam sendo

implementadas a contento.

Notas

Tabela 1

– Taxas de Crescimento do PIB em 2019 e Estimativas para 2020 e 2021 de acordo

com o Fundo Monetário Internacional – Países e Regiões

Regiões e Países

|

2018

|

2019

|

Estimativa

2020

|

Estimativa

2021

|

Economia Mundial

|

3,6

|

2,9

|

-3,0

|

5,8

|

Economias Avançadas

|

2,2

|

1,7

|

-6,1

|

5,5

|

·

Estados Unidos

|

2,9

|

2,3

|

-5,9

|

4,7

|

·

Zona do Euro

|

1,9

|

1,2

|

-7,5

|

4,7

|

Alemanha

|

1,5

|

0,6

|

-7,0

|

5,2

|

França

|

1,7

|

1,3

|

-7,2

|

4,5

|

Italia

|

0,8

|

0,3

|

-9,1

|

4,8

|

Espanha

|

2,4

|

2,0

|

-8,0

|

4,3

|

·

Japão

|

0,3

|

0,7

|

-5,2

|

3,0

|

·

Reino Unido

|

1,3

|

1,4

|

-6,5

|

4,0

|

·

Canadá

|

2,0

|

1,6

|

-6,2

|

4,2

|

Economias Emergentes

|

4,5

|

3,7

|

-1,0

|

6,6

|

Economias de

Baixa Renda

|

5,1

|

5,1

|

0,4

|

5,6

|

BRICS

|

||||

·

Brasil

|

1,3

|

1.1

|

-5,3

|

2,9

|

·

Russia

|

2,5

|

1.3

|

-5,5

|

3,5

|

·

India

|

6,1

|

4.2

|

1,9

|

7,4

|

·

China

|

6,7

|

6,1

|

1,2

|

9,2

|

·

África do Sul

|

0,8

|

0,2

|

-5,8

|

4,0

|

Outras Regiões ou Agregações

Regionais

|

||||

Ásia-5(*)

|

5,3

|

4,8

|

-0,6

|

7,8

|

América Latina e Caribe

|

1,1

|

0,1

|

-5,2

|

3,4

|

Oriente Médio e Ásia

Central

|

1,8

|

1,2

|

-2,8

|

4,0

|

África Sub-sahariana

|

3,3

|

3,1

|

-4,6

|

4,1

|

Fonte: International Monetary Fund, World Economic

Outlook: The Great

Lockdown, April 2020. Países asiáticos emergentes com alto

crescimento (Indonésia, Tailândia, Vietnam, Filipinas e

Malásia).

[i]

Segundo um estudo publicado em 16 de Abril de 2020 pelo semanário inglês

The Economist, o número total de mortes por Covid-19 em 2020,

representou uma fração do número adicional total de mortes entre 2020 e 2019 no

mesmo período de tempo, indicando a possível existência de mortes adicionais

por Covid-19 que não foram registradas como Covid-19 pela inexistência de

testes anteriores aos registros de mortalidade. Em países como a Bélgica, o

percentual de mortes por Covid-19 representou a quase totalidade do excesso de

mortes de 2019-2020, mas isso não ocorreu outros países, onde os percentuais de

Covid-19 no excesso de morte foram de 78% na Espanha, 72% no Reino Unido, 51%

na Holanda, 48% na Itália, e ainda mais baixo em cidades como Istambul (44%) e

Jacarta (14%). Nos países em desenvolvimento, onde a falta de testes é

gigantesca e os registros de mortalidade de muito baixa qualidade, os

percentuais de mortes por Covid-19 podem alcançar valores ainda muito menores

do que o excesso na variação de mortes registradas entre 2019 e 2020.

Ver https://www.economist.com/graphic-detail/2020/04/16/tracking-covid-19-excess-deaths-across-countries

[ii] As taxas de letalidade para o Covid-19 se referem apenas aos casos e mortes registradas oficialmente pelos países. Considerando

que todos os países (especialmente os de menor desenvolvimento) apresentam

baixos níveis de registro do número de casos (em função da disponibilidade de

testes aleatórios que não permitem estimar o número de assintomáticos e pessoas

com sintomas leves da enfermidade) e de mortes (em função da falta de

confiabilidade dos registros que não contabilizam mortes por insuficiencia

respiratória não testadas como não sendo Covid e de mortes em casa sem causa

definida), é provavel que as taxas reais de letalidade sejam muito diferentes

(provavelmente bem menores) das apresentadas oficialmente.

[iii] O primeiro ministro Boris

Jonhson só começou a levar a sério o risco pandêmico quando foi contaminado pelo

Covid-19, ficando hospitalizado em estado grave por algumas semanas.

[iv] Alguns autores tem afirmado

que os sistemas de saúde que se baseam em recursos públicos (e não modelos de

seguridade social financiados por contribuições de empresas, governo e

trabalhadores) tem sido os que piores respostas tem dado a crise pandêmica no

seio de economias desenvolvidas e em desenvolvimento. Isto se deve ao fato de

que estes sistemas não tem fundos de reserva que podem ser mobilizados para

eventuais riscos, como ocorre em sistemas de seguridade social.

[v] O termo BRIC foi criado, segundo

alguns, em 2001, pelo economista Jim O’Neill dirigente da empresa de

administração financeira e de ativos Goldman Sachs, em sua publicação Building

Better Economic BRIC. Ele se refere a economias que na época tinham crescimento

similar e representavam uma parcela cada vez mais significativa do PIB (Brasil,

Russia, India e China). Em 2010 a África do Sul passou a ingressar neste grupo,

compondo o nome final BRICS, que representavam um PIB (em US$ com paridade do

poder de compra) de US$40,6 trilhões ou 32% do PIB global.

[vi] Em 2016, segundo dados do FMI, as

cargas tributárias de países como Brasil e África do Sul chegavam a 33,7% e

30,7% do PIB. As taxas da Rússia eram menores (17,8%) e as da Índia alcançavam

15,7%. No caso da China, existe pouca transparência e muita dificuldade para

calcular a magnitude da carga tributária em função das receitas fiscais

implícitas na venda ao mercado de bens e serviços produzidos pelo Estado, mas

alguns autores assumem que sem considerar estas receitas implícitas arrecadas

pelo governo, a carga tributária seria equivalentes a 10% do PIB no início da

década passada. https://www.marketwatch.com/story/the-mystery-of-chinas-tax-burden-2012-04-24

[vii] Ver “Efeitos das Pandemias na

Economia: Da Gripe Espanhola ao Covid 19”, Link: https://monitordesaude.blogspot.com/2020/04/efeitos-das-pandemias-na-economia-da.html

[viii] Ver Affonso, JR e Pinto, EG, Execução

Orçamentária: Pouca Saúde, in Jornal Le Monde Diplomatique, edição em

Protuguês, 20 de maio de 2020. Link - https://www.joserobertoafonso.com.br/pouca-saude-afonso-pinto/

[ix] Sobre as medidas tomadas pelo

Ministério da Economia no ambito da Covid-19 ver o link https://www.gov.br/economia/pt-br/acesso-a-informacao/perguntas-frequentes/covid-19

[x] De acordo com matéria

publicada no “The Economist” em 19 de Maio de 2020, intitulada “Anatomy

of lies Russia’s covid-19

outbreak could be far worse than the Kremlin admits”. Link www.economist.com/europe/2020/05/21/russias-covid-19-outbreak-is-far-worse-than-the-kremlin-admits

[xi]

Ver IMF, “ Policy Responses to Covid-19” – Link

https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19

[xii] De acordo com os dados de

Index-Mundi.

Nenhum comentário:

Postar um comentário