Ano 18, No. 130, Janeiro de 2023

André Medici

Feliz ano novo?

Esta postagem mostra que o ano de 2022 não foi

fácil para a saúde global e brasileira e que ambas continuarão a ser problemáticas

em 2023. Os desafios mostram uma dependência crescente entre a economia mundial

e a performance do setor saúde. Envelhecimento populacional, ameaças aos

regimes democráticos, extremismos ideológicos, desigualdades econômicas e

sociais, populismos autoritários tentando travestir-se de democracias,

promessas idílicas para os pobres sem bases estratégicas e evidências para

tornarem-se realidade, guerras dispendiosas, sangrentas e intermináveis e

crises de governabilidade reduzem as possibilidades de uma recuperação vigorosa

da economia mundial e poderão trazer fortes consequências negativas para uma

boa performance do setor saúde.

A economia mundial e brasileira em 2022 e

perspectivas para 2023

Ao longo de 2022, a economia mundial teve um

crescimento menor do que o esperado e a inflação foi a maior das últimas

décadas, trazendo aumentos no custo de vida e aperto creditício, com a elevação

das taxas de juros na maioria dos países. A esperada recuperação pós-pandemia

não ocorreu no ritmo desejado, em função dos altos custos trazidos pela injustificável

guerra entre Rússia e Ucrânia e pelo surgimento da variante ômicron, que trouxe

as mais elevadas taxas de infecção de toda a trajetória pandêmica ao longo dos

primeiros meses de 2022, com efeitos graves na economia dos países de renda

elevada e média.

Segundo o Fundo Monetário Internacional (FMI)[1],

o crescimento econômico mundial de 6,0% em 2021 irá desacelerar-se para 3,2% em

2022 e para 2,7% em 2023, com pelo menos um terço da economia mundial em

recessão. A inflação global deverá subir de 4,7% em 2021 para 8,8% em 2022, mas

poderá cair para 6,5% em 2023 e para 4,1% em 2024, ainda que o FMI não

tenha atualizado suas projeções com base no que ocorreu no último trimestre

de 2022. As taxas de juros aumentarão de uma média de 1,8% e -0,2% nos mercados

norte-americano e europeu em 2022 para algo em torno de 4,0% e 0,8% nestes mesmos

mercados em 2023.

De todos os modos, serão necessárias, não

apenas uma política monetária apertada, mas reformas estruturais que permitam

controlar a inflação, melhorar a eficiência e a produtividade e diminuir as

restrições na oferta em boa parte dos países de alta e média renda. As mudanças

climáticas exigirão novos padrões de consumo de energia e a transição para uma

economia verde que permita prevenir e, em alguns casos reverter, os desastres

naturais e humanitários que têm ocorrido como resultado da mudança do clima e da

degradação ambiental.

A China – um dos pilares do crescimento da

economia global – depois de um incrível crescimento médio de sua renda

per-capita de 9,7% ao ano no período 2004-2013, reduziu suas taxas de

crescimento médio para 6,3% entre 2014 e 2019 – muito acima da média anual da

economia mundial no mesmo período (2,1%). Em 2020, a China foi um dos poucos países

com crescimento positivo de sua renda per-capita (2.1%), voltando a crescer 8,0%

em 2021. Mas as projeções do FMI indicam que em 2022 e 2023 este crescimento será

bem menor, estando estimado em 3,2% e 4,5%, respectivamente.

Uma retrospectiva do que ocorreu na economia

mundial e no Brasil, nas últimas duas décadas, pode trazer uma perspectiva do que

poderá ocorrer em 2022 e 2023. Os gráficos 1 e 2 mostram a evolução real da

renda per-capita mundial e brasileira (em dólares associados a paridade do

poder de compra) entre 2004 e 2021 e as perspectivas para 2022 e 2023.

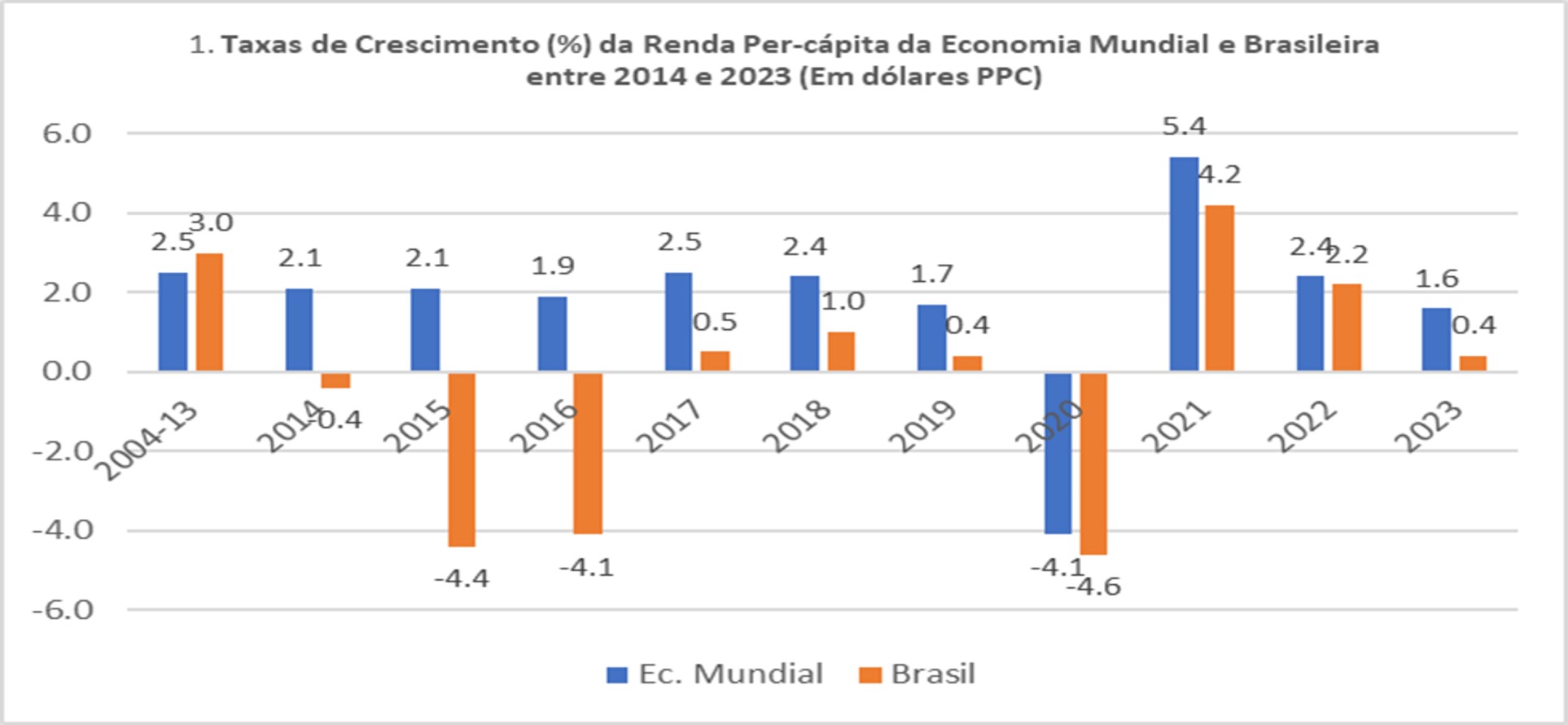

Verifica-se, no gráfico 1, que a renda per-capita

da economia brasileira cresceu a uma taxa média de 3.0% entre 2004-2013, enquanto

a da economia mundial cresceu apenas a 2,5% no mesmo período. Esse processo levou

o Brasil a tomar a dianteira no crescimento entre muitas economias emergentes,

colocando o país numa situação favorável, expressa, como vocês devem se lembrar,

na capa da revista “The Economist”, edição de 12 de Novembro de 2009, que

mostra o Cristo Redentor decolando (Brazil takes off). Mas os dez anos

que se seguem não mantiveram essa tendência. A renda per-capita da economia

mundial passou sistematicamente a crescer a taxas superiores à da economia

brasileira, situação que deverá se prolongar até 2023.

O gráfico 2 mostra, em números índices, o que

aconteceu (e poderá acontecer ainda) com a renda per-capita mundial e

brasileira entre 2014 e 2023. Verifica-se que entre 2013 e 2019 a renda per-capita

mundial cresceu 13% enquanto a renda per-capita do brasileiro sofreu uma queda

de 7%. Mesmo em 2020 – o primeiro ano da pandemia – o decréscimo da renda per

capita mundial foi menor do que o ocorrido no Brasil (-4,1% comparado com

-4,6%, respectivamente).

No primeiro ano de recuperação da pandemia

(2021) a renda per capita mundial aumentou 5,4% enquanto a renda per capita

brasileira aumentou apenas 4,2%. As projeções para 2022 e 2023 indicam que a

renda per capita brasileira crescerá apenas 2,2% e 0,4%, enquanto a renda per

capita mundial aumentará 2,4% e 1,6% ao longo destes dois anos,

respectivamente.

Fonte: FMI-World Economic Outlook, Outubro de 2022. Os dados originais foram calculados em dólares constantes de 2017 com paridade do poder de compra.

Portanto, no frigir dos ovos, se pode dizer que

entre 2013 e 2023, mesmo com a pandemia, a renda per capita mundial está

projetada para crescer 17,1% enquanto a renda per-capita brasileira deverá apresentar

uma queda acumulada de -5,1%, ao longo deste período, com base nas projeções do

FMI de outubro de 2022.

Nenhum país merece uma queda tão prolongada

de sua renda per-capita, e consequentemente do padrão de vida de seu povo, em um longo período

de dez anos. Mas o que ocorreu no Brasil foi o resultado de poucas opções e más

escolhas eleitorais e, também, do referendo (ora incompetente, ora inescrupuloso)

das autoridades em todas as esferas e níveis de governo a políticas econômicas,

sociais e ambientais equivocadas. A revisão dos estatutos jurídicos sobre a

condução de processos legais e a tolerância no uso de conceitos distorcidos de ética

e probidade no uso dos recursos públicos acabaram detonando os orçamentos governamentais,

com a redução dos instrumentos legais que poderiam corrigir os problemas

existentes e prevenir que outros similares (ou até piores) venham a surgir.

Este rosário de malfeitos poderá continuar a trafegar a esburacada, lenta e perigosa

estrada que leva a população brasileira ao seu destino ainda incerto nos

próximos anos.

O legado não inventariado da pandemia

Em 2022 a incidência do Covid-19 continuou a

dominar o cenário dos principais problemas mundiais, apesar da clara tendência à

redução do número de casos e de mortes associadas à pandemia. A dominância do

Covid-19 derivou do fato de que muitos dos problemas enfrentados pelo setor

saúde, ao nível mundial, continuam associados às consequências econômicas,

sociais, epidemiológicas e demográficas trazidas pela pandemia no cenário

global.

No final de 2022, as atenções se voltam para a

China, que passa a ser vitimada por um poderoso ciclo de crescimento da

pandemia decorrente de erros logísticos e organizacionais, como longos

lockdowns, baixas taxas de vacinação, especialmente entre idosos, e

inconsistência nas medidas regulatórias em relação ao controle social da

endemia[2].

É possível que este fato, como colocado em nossa postagem anterior, venha a

trazer consequências para o mundo inteiro pela geração e disseminação de novas

variantes que deverão surgir em um país que poderá apresentar milhões de casos

diários de Covid-19 sem possibilidades de tratamento.

Desde fins de dezembro de 2022 a China deixou

de registrar novos casos de Covid-19 num momento em que a pandemia atinge taxas

diárias de infecção estimadas em milhões, mas não confirmadas pelas autoridades

do país. As consequências de curto prazo estão no esgotamento das vagas em

hospitais, no excesso de mortalidade e na falta de capacidade dos necrotérios e

cemitérios em receber e enterrar os mortos, bem como em um crescimento

econômico muito baixo em relação à média histórica do país ao

longo da década passada.

Mas mesmo fora da China, em outubro de 2022, surge

a variante ômicron XBB.1.5, identificada inicialmente em Singapura e na Índia,

mas presente em dezembro deste ano em mais de 30 países, de acordo com os

registros da Organização Mundial da Saúde (OMS). Sendo a mais transmissível das

variantes da ômicron, ela já representa mais de 40% dos novos casos de Covid-19

nos Estados Unidos, num momento em que o número de casos e as taxas de

hospitalização está crescendo rapidamente.

Como decorrência da pandemia, a esperança de

vida, ao nível mundial, se reduziu em muitos países desde 2020, embora ainda

não existam dados que permitam realizar uma estimativa sólida global de todos

os efeitos sobre a mortalidade trazidos pela pandemia. Estudo realizado pela

Universidade de Oxford, no Reino Unido[3],

estima que a redução da expectativa de vida nos dois primeiros anos da pandemia

tenha sido a maior desde a segunda guerra mundial. Em 27 dos 29 países

pesquisados neste estudo a redução de expectativa de vida foi uma decorrência

direta ou indireta da pandemia. A redução direta ocorreu em função da própria

mortalidade trazida pela Covid-19 e a indireta pelas consequências da pandemia

na redução dos atendimentos médicos que levaram ao excesso de mortalidade por

doenças crônicas, ao aumento de distúrbios mentais (como o consumo de drogas[4]),

às sequelas de um conjunto de efeitos negativos à saúde, conhecido como

“Covid-Longa”, à deterioração das condições de vida dos mais pobres e a outras

consequências que precisariam ser mais bem quantificadas e estudadas.

Para exemplificar, pode-se notar que nos

Estados Unidos, a expectativa de vida ao nascer, que havia alcançado 78,8 anos

em 2019, caiu para 77,0 anos em 2020 e para 76,4 anos em 2021. Em 2022 ainda

não existem dados fechados e, como o número de mortes por Covid-19 sofreu substancial

redução, é possível que a esperança de vida tenha voltado a crescer. Mas uma

redução da expectativa de vida em dois anos consecutivos naquele país, como a

ocorrida entre 2019 e 2021, somente havia sido registrada na história recente no

período da gripe espanhola[5].

No Brasil, estudos realizados pelo

CEDEPLAR-UFMG[6] calcularam, somente em 2020, uma redução de

quase dois anos na expectativa de vida dos brasileiros como reflexo do excesso

de mortalidade trazido pela Covid-19, indicando que, uma vez computados os

dados de 2021 e 2022, os resultados poderão indicar uma redução ainda maior na

expectativa de vida como resultado do excesso de mortalidade trazido pela

pandemia.

Como já destacado na postagem anterior deste

blog, o Brasil foi um dos países que apresentou uma mortalidade

desproporcionalmente alta como resultado da Covid-19, em comparação com outros

países, em função do comportamento negacionista de parte das autoridades

públicas, do baixíssimo nível de testes para detecção de casos e dos atrasos na

compra e aplicação de vacinas.

A verdade é que a pandemia do Covid-19 afetou

substancialmente o modo de vida da população mundial com efeitos negativos que

vão muito além da simples mortalidade e redução da expectativa de vida. Entre

eles, os efeitos econômicos já mencionados nos países de renda alta e média, refletidos

em excessos de gastos públicos para fazer frente às quedas acentuadas da renda

per-capita, na rentabilidade das empresas e na descontinuidade no abastecimento

das cadeias produtivas. Seguiram-se choques inflacionários que, como visto, ecoam

até hoje, os quais serão difíceis de sanar a curto prazo dados os elevados

graus de endividamento público, e os choques de oferta de produtos essenciais

como energia e alimentos.

Tendências do Setor Saúde em 2023 no Mundo e no

Brasil

Efeitos da Pandemia na Prestação de Serviços: Os efeitos da pandemia ainda trouxeram,

entre 2020 e 2022, fortes desajustes na continuidade da prestação de serviços,

no esgotamento físico e mental e na escassez de pessoal de saúde, na ruptura

das cadeias de suprimentos, medicamentos e equipamentos. Hospitais e planos de

saúde sofreram margens flutuantes ou decrescentes em seus rendimentos e tem

dificuldades de encontrar um equilíbrio para atender a demanda contida por

atendimentos médicos, exames e medidas de prevenção e controle durante os anos

de pandemia. Parte destes problemas estarão presentes em 2023 e todos devem ter

a consciência do que serão necessárias reformas na administração dos sistemas

de saúde públicos e privados para enfrentá-los.

Para exemplificar, no Brasil, entre janeiro de

2018-junho de 2019, e janeiro de 2020-junho de 2021, o número de internações do

SUS se reduziu em 17,8 milhões para 16,0 milhões em grande medida, como decorrência

de cirurgias eletivas canceladas ou pela ocupação dos hospitais com leitos para

o Covid-19[7].

Ações de promoção e prevenção se reduziram 35% e procedimentos com finalidade

diagnóstica se reduziram 13%. Procedimentos clínicos se reduziram 27% e

procedimentos cirúrgicos ambulatoriais 53%. Transplantes de órgãos e tecidos

apresentaram uma redução de 20%, no mesmo período.

Portanto, os períodos em que ocorreram os

maiores volumes de óbitos por Covid-19 coincidem com os de maiores volumes de

óbitos por outras causas, e com os menores volumes de atendimentos para causas

não Covid-19, denotando claramente uma sobre mortalidade e um sub atendimento por

doenças crônicas em decorrência dos problemas na utilização da rede regular do

SUS durante a pandemia. A queda em ações de promoção e prevenção, as quais já

apresentavam redução antes da epidemia, se intensificou durante a incidência

elevada de Covid-19, agravando o quadro de doenças crônicas e o represamento

dos atendimentos no SUS. Isto influenciou diretamente o crescimento de óbitos

por outras causas, e trouxe dificuldades para a retomada

dos atendimentos do SUS que necessitarão de investimentos para alcançar os

níveis pré-pandêmicos.

Os dados completos do SUS ainda não estão disponíveis

para o ano de 2022, mas provavelmente deve ter havido uma recuperação de alguns

serviços com a redução das taxas de incidência pandêmica. Mas este retorno ainda

é insuficiente para a retomada do nível de normalidade de atendimento às demandas

populacionais relacionadas a internações e atividades ambulatoriais do SUS.

Portanto, em 2023 ainda há uma enorme demanda insatisfeita com atendimentos

hospitalares e ambulatoriais do SUS que deverá demandar recursos, pessoal e

capacidade instalada para satisfazer as necessidades da população da maioria dos estados brasileiros.

Inflação em Alta e Mudanças Regulatórias nos

Planos de Saúde:

Com a elevação das taxas de inflação, o setor saúde deverá ser fortemente

afetado pelos preços dos insumos, da força de trabalho, dos medicamentos,

exames e demais serviços em 2023. Os preços dos seguros e planos de saúde poderá

impactar o custo de vida levando famílias a perderem seus seguros e, dessa

forma, atrasarem os cuidados de rotina e exames, afetando negativamente os

resultados de saúde.

No Brasil, em particular, um tsunami de normativas,

tais como redefinições nas fórmulas de reajustes dos planos individuais de

saúde, mudanças no rol de procedimentos da ANS (de taxativo para

exemplificativo) fim das restrições de serviços associados a terapias, aumento

do número de terapias orais para o câncer e outros, deverão impactar o funcionamento das

operadoras de planos de saúde.

A criação de um piso salarial para enfermagem,

num momento em que os hospitais privados e os públicos estaduais e municipais se

encontram limitados para o pagamento de aumentos salariais, também poderá

aumentar fortemente a inflação setorial, ficando, no caso dos planos de saúde, cada

vez mais difícil transferir os aumentos de custos para o valor dos prêmios de

seguros, e no caso do SUS, a obtenção de recursos orçamentários para o

pagamento dos aumentos salariais de enfermagem em seus hospitais próprios ou

contratados.

E tudo isto acontece num ano onde os planos de

saúde já acumulam prejuízos operacionais de R$5,5 bilhões no terceiro trimestre

de 2022. De acordo com os dados da ANS os planos de saúde já apresentam

resultados negativos em suas receitas ao longo de seis semestres consecutivos,

com uma sinistralidade que já ultrapassou os 90%[8].

Mesmo assim, o número de pessoas com acesso a planos de assistência médica voltou

a ultrapassar os 50,1 milhões, retomando o contingente de segurados registrado

em 2014 antes da crise que levou a uma forte redução no número de beneficiários

dos planos de saúde.

Depois dos prejuízos verificados em 2022, é

esperado que os planos comecem a se estruturar para aumentar sua rentabilidade

em 2023, mas o tsunami regulatório poderá trazer surpresas que impactarão muito

o setor, obrigando-o a aumentar sua eficiência e reduzir seus custos para alcançar

esses objetivos. Portanto, os resultados são ainda bastante incertos.

Redução das Margens de Rentabilidade:

Muitos sistemas de saúde, ao

nível mundial, sofreram reduções de receitas durante e no pós-pandemia e ainda

não recuperaram os níveis pré-pandêmicos. Com o aumento dos custos de

suprimentos e mão de obra, 2022 pode acabar sendo um dos piores anos nas

finanças dos hospitais privados ao longo das últimas décadas. A receita dos

hospitais e sistemas de saúde tem sido afetada pela inadimplência dos pacientes,

maiores glosas dos seguros de saúde e atrasos nos atendimentos. Um número

crescente de pacientes está mudando para centros ambulatoriais em vez de

hospitais na busca por procedimentos não emergenciais que lhes representem, não

apenas maior comodidade, mas também menores custos.

Nos Estados Unidos, as margens operacionais

médias dos hospitais e sistemas de saúde caíram 46% em setembro de 2022 em

comparação com o mesmo mês do ano anterior. Essa compressão de margens pode não

ser sustentável para muitos hospitais, especialmente organizações pequenas e controladas

localmente. Como resultado, alguns hospitais podem sofrer processos de

concentração, serem vendidos ou forçados a fechar suas portas.

No Brasil, os indicadores da Associação Nacional

dos Hospitais Privados (ANAHP) mostram uma tendência à redução das margens de

rentabilidade. A margem EBTIDA dos hospitais da ANAHP no período janeiro e

agosto de 2022, em comparação com o mesmo período de 2021, se reduziu de 13,3%

para 12,5%[9].

Associado a isso, observa-se um aumento do volume de glosas como porcentagem das

receitas (de 3,6% para 4,9%) e um aumento nos prazos de recebimento das faturas

hospitalares (de 68 para 75 dias), no mesmo intervalo de tempo. Se o tsunami de

medidas regulatórias apertar ainda mais, as margens de rentabilidade dos planos

de saúde em 2023 e outros indicadores correlatos poderão apresentar uma deterioração

ainda maior.

Digitalização da Saúde: Com o aumento das taxas de juros,

as organizações de saúde poderão ter dificuldades para fazer empréstimos destinados

a modernizar sua tecnologia e adotar as transformações digitais. De acordo com pesquisa

realizada pela empresa de consultoria Deloitte, cerca de 29% de dirigentes

do setor saúdem disseram que a transformação digital provavelmente terá um

grande impacto na estratégia de sua organização em 2023, mas 63% consideram que

terá um efeito moderado. Entre os executivos de planos de saúde, no entanto,

espera-se que a transformação digital acelerada tenha um “grande impacto” (43%)

ou um “impacto moderado” (50%) em 2023.

No Brasil, a pandemia avançou, por questões de

necessidade, o uso da telemedicina e da telessaúde de forma muito rápida, mas

com as restrições de rentabilidade, crédito e inflação, dificilmente se poderá

esperar investimentos de grande porte no setor em 2023. A maioria dos

dirigentes, tanto no setor público como no privado, não decidiram se realizarão

investimentos ou de onde sairão os recursos que necessitam para fazê-los.

VBHC e novos modelos de remuneração:

Já faz alguns anos que se fala em mudanças nos modelos de pagamento em

saúde, tendo em vista a transição de sistemas de remuneração por serviço para

remuneração por valor e resultado (Value Based Health Care ou VBHC). Mas

os avanços, até o momento, têm sido muito tímidos e se limitam a poucas experiências.

A transição para novos modelos de pagamento via VBHC se anuncia como a principal prioridade entre os executivos de planos de saúde privados, mas eventuais restrições financeiras em 2023, associadas ao tsunami regulatório na saúde suplementar e a uma eventual continuidade na redução das margens de rentabilidade dos hospitais privados, poderão trazer dificuldades para que os planos de saúde, como pagadores, negociem estes processos. Eventualmente, seguros de saúde verticalizados, com suas próprias redes, terão mais graus de liberdade para negociar e implementar estes modelos. Mesmo assim, isso ocorrerá, provavelmente, de forma limitada. Hospitais e sistemas de saúde, por outro lado, estarão mais focados em aumentar suas margens em 2023. Isso pode dificultar que os planos de saúde venham a convencer os provedores vinculados a suas redes para que aceitem novos modelos de pagamento e remuneração num ambiente de incerteza.

[1] International Monetary Fund -

IMF (2022), World Economic Outlook – October 2022”, Ed. IMF, Washington

(DC), 2022.

[2] Este blog fará, em breve, uma

postagem sobre o caso da Covid-19 na China com base em relatos de pessoas que

vivem naquele país, apresentando informações desconhecidas para quem não vive o

dia a dia da população chinesa. Para acessar a postagem anterior, use o link: https://monitordesaude.blogspot.com/2022/12/

[3] Schöley, et al (2022), Life

expectancy changes since COVID-19, in Nature Human Behavior 2022

Dec;6(12):1649-1659. Doi: 10.1038/s41562-022-01450-3. Oct 17, 2022. Link: https://pubmed.ncbi.nlm.nih.gov/36253520/

[4] Somente nos Estados Unidos

ocorreram 107 mil mortes por consumo de drogas em 2021 (número 50% maior do que

2019), das quais quase 40% associadas ao opioide conhecido como fentanyl.

Os dados indicam que em 2022 esse número deverá ser ainda maior.

[5] Nos EUA a pandemia de influenza diminuiu

a expectativa de vida de 54,0 para 47,6 anos num período de 6 anos (entre 1918

e 2024). Ao longo de dois anos (entre 2019 e 2021) o COVID-19 reduziu a

expectativa de vida norte-americana em cerca de 78.8 para 76.4 anos. Nesse

sentido, enquanto a gripe espanhola reduziu a expectativa de vida a uma taxa de

2,1% ao ano, a Covid-19, até o momento, reduziu a esperança de vida a uma taxa

de 1,5% ao ano.

[6] Ver

Castro, M.C. et al. (2021), Reduction

in the 2020 Life Expectancy in Brazil after COVID-19 in Nature Medicine |

VOL 27 | September 2021 | 1629–1635 | www.nature.com/naturemedicine,

Link file:///C:/Users/medic/Downloads/s41591-021-01437-z%20(1).pdf

[7] O “represamento” do

atendimento em saúde no SUS, Nota Técnica 22, 09 de

novembro de 2021, MonitoraCovid-19 – ICICT / FIOCRUZ, link: https://bigdata-covid19.icict.fiocruz.br/nota_tecnica_22.pdf

[8] O conceito de sinistralidade pode

ser dado pela divisão dos gastos assistenciais e não assistenciais com

beneficiários dos planos de saúde de uma operadora pela sua receita de prêmios

de seguro, multiplicados por 100.

[9] Ver Indicadores Hospitalares

da ANAHP, outubro de 2022, link: https://www.anahp.com.br/pdf/indicadores-out22.pdf

Nenhum comentário:

Postar um comentário